Rente mit 68 ? Nein, danke! Wie ich meine Rentenlücke schließe

Die Rente ist sicher ? Ja, aber..

Letzte Woche war der Aufschrei groß, nachdem der sogenannte Regierungsbeirat den Vorschlag, das Renteneintrittsalter auf 68 Jahre anzuheben, veröffentlichte.

Andernfalls steuere die gesetzliche Rentenversicherung auf einen "Finanzierungsschock" zu und es drohten "schockartig steigende Finanzierungsprobleme ab 2025".

Laut den Beratern der Bundesregierung, soll das Verhältnis der in Arbeit und in Rente verbrachten Lebenszeit konstant bleiben. Gemäß den derzeitigen Prognosen der steigenden Lebenserwartung, würde mit einer solchen Regel das Rentenalter im Jahr 2042 mit 68 Jahren erreicht.

Ehrlich gesagt, glaube ich persönlich nicht, dass das derzeitige System überhaupt aufrecht erhalten werden kann. Allein im Jahr 2020 musste die gesetzliche Rentenversicherung mit 100 Mrd. Euro aus Steuergeldern gestützt werden.

Über den Zeitpunkt der Veröffentlichung, so kurz vor der Bundestagswahl darf gestritten werden, spielt es den Oppositionsparteien doch klar in die Hände.

Außer der Idee einer Aktienrente (FDP), gibt es bisher allerdings wenig seriöse und intelligente Vorschläge.

Im Gegenteil, die Linke glänzt zum Beispiel mit populistischen Aussagen ohne Inhalt - "mit Zähnen und Klauen werden die Rechte der Rentnerinnen und Rentner verteidigt".

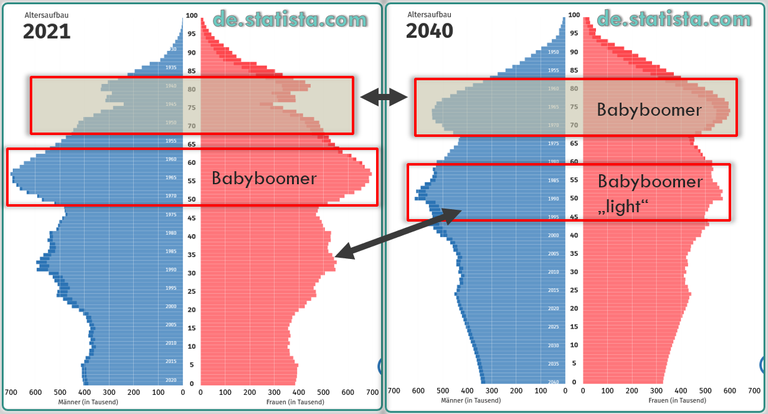

Problem Bevölkerungspyramide

Das deutsche Rentensystem basiert auf einem Umlageverfahren.

Beitragszahler finanzieren die Bezüge der aktuellen Rentenbezieher und bauen daher keinen Kapitalbestand für ihre eigene Rente auf. Die Funktionsfähigkeit kann nur bewahrt werden, wenn genügend Arbeitnehmer nachrücken und die Rentnergeneration bezahlen.

Die Alterspyramide 2021 unter de.statista.com offenbart unübersehbare Probleme.

Die Babyboomergeneration, im jetzigen Alter von 48-64 (rotes Quadrat links "Babyboomer"), macht derzeit den größten Anteil der Bevölkerung aus. Diese Altersgruppe wird in 5-15 Jahren in den Ruhestand eintreten.

Großzügige Wahlgeschenke, wie die "Mütterrente" sowie die "Rente mit 63" erschweren die Situation.

Auf Statista gibt es die Möglichkeit eine Prognose für die Entwicklung der Bevölkerung bis 2040 auszuwählen.

Die 2020er Babyboomer machen in 2040 den 2.-größten Teil der Population aus. Im Vergleich mit 2021 dürften die wirtschaftlichen Belastungen ungleich höher ausfallen und den Rahmen sprengen.

Die folgende Generation (rotes Quadrat rechts "Babyboomer light") könnte beim Festhalten an der aktuellen Form für den Zusammenbruch sorgen.

Andererseits gäbe es aus politischer Sicht die Möglichkeit, das Eintrittsalter immer weiter zu erhöhen (über 70 Jahre) und die erworbenen Rentenansprüche drastisch zu kürzen, um eine Stabilisierung zu erreichen.

Erkenntnisse ?

Aufgrund augenscheinlicher Schwierigkeiten und der ungewissen Zukunft, habe ich mich vor einigen Jahren entschlossen, einen Teil meines Nettogehalts am Kapitalmarkt zu investieren.

Damit übernehme ich selbst die Verantwortung für meine finanzielle Zukunft.

Von der Altersarmut sind bereits heute sehr viele Menschen in Deutschland betroffen. Ohne private Vorsorge wird es umso schwieriger, dieser sich langsam schließenden Falle zu entkommen.

Verlässt du dich allein auf den Staat, bist du verloren.

Rentenlücke berechnen

Individueller Lebensstandard

Zunächst habe ich mich gefragt, wieviel Geld ich benötige, um auskömmlich leben zu können.

Mein aktuelles Gehalt beträgt knapp 2.200 Euro netto, mit denen ich mehr als gut zurecht komme.

Ich habe 2.000 Euro netto als Grundlage gewählt.

Inflation

Wieviel Geld benötige ich 2053 (mein voraussichtliches Renteneintrittsjahr), um den derzeitigen Lebensstandard (2.000 Euro) zu erhalten.

| 2 % Inflation | 3 % Inflation | 4 % Inflation |

|---|---|---|

| 3.770 Euro | 5.150 Euro | 7.016 Euro |

In den Jahren von 1990-2020 lag die Verteuerungsrate in Deutschland bei 3 %, deshalb gehe ich in meinem Beispiel von 5.150 € aus. Zugegebenermaßen rechne ich lieber pessimistisch, um auf Unwägbarkeiten vorbereitet zu sein.

Lieber ein kleiner Puffer, als ein böses Erwachen. Im Fall der Fälle werde ich mich einfach über eine zu vorsichtige Kalkulation freuen. In den zurückliegenden 20 Jahren lag die Rate bei "nur" 2 %.

Rentenbescheid

| 0 % jährliche Erhöhung | 1 % jährliche Erhöhung | 2 % jährliche Erhöhung |

|---|---|---|

| 1.583 Euro | 2.190 Euro | 3.040 Euro |

Laut dem letzen Rentenbescheid, erhalte ich bei gleichbleibendem Gehalt und gleichbleibender Einzahlung bis 2053 ohne Rentenerhöhung Anspruch auf eine Bruttorente von 1.583 Euro. Bei 1% jährlicher Rentenerhöhung erlange ich Anspruch auf eine Bruttorente von 2.190 Euro und bei 2% jährlicher Rentenanhebung wären knapp über 3.000 Euro brutto möglich.

In den vergangenen 30 Jahren lagen die Rentenerhöhungen in Deutschland im Schnitt bei 1,6 % pro Jahr. Ich gehe davon aus, dass mein Gehalt mit den Jahren weiter steigen wird. Bisher lagen die Erhöhungen bei knapp 4 % pro Jahr

Deshalb habe ich mich für 2.190 Euro entschieden.

Brutto- oder Nettorente ?

Leider gibt die Deutsche Rentenversicherung Bund mit der jährlichen Rentenmitteilung nur Auskunft über die provisorische Bruttorente.

Die Seite finanzrechner.org bietet einen Rentenbesteuerungsrechner an.

| Bruttorente | 2.190 Euro |

|---|---|

| Steuern | 265,42 Euro |

| Krankenversicherungsbeitrag | 159,87 Euro |

| Pflegeversicherungsbeitrag | 66,80 Euro |

| Nettorente | 1.697,92 Euro |

Meine Rentenlücke beträgt nach dieser Kalkulation fast 3.500 € / Monat.

Methode Sparbuchsparer

Unter der Annahme, 95 Jahre alt zu werden, benötige ich für 28 Lebensjahre nach Renteneintritt 1.176.000 Euro. (67 - 95 = 28 Jahre ≙ 336 Monate * 3.500 Euro)

Bis zum Ruhestand habe ich noch 33 Jahre Arbeit vor mir und müsste in dieser Zeit knapp 3.000 Euro pro Monat zur Seite legen, um den Betrag von 1.176.000 Euro anzusparen. Da weder auf Sparbuch, Tagesgeldkonto noch auf Festgeldkonto erwähnenswerte Zinsen anfallen, bleibt die Rechnung relativ simpel.

Für mich als Durchschnittsverdiener ist der Sparbetrag von 3.000 Euro pro Monat ein unmögliches Unterfangen und die von Olaf Scholz bevorzugte Variante kommt für mich nicht in Frage.

Methode Kapitalanlage am Aktienmarkt

Mittlerweile sollte die Depoteröffnung bei einem Broker selbst für Anfänger nicht mehr als 5 Minuten in Anspruch nehmen. Die Auswahl von 2 ETFs (Exchange Traded Funds - Indexfonds) für den monatlichen Sparplan, z.b. den "MSCI World" und den "MSCI Emerging Markets" stellt mithilfe unzähliger Erklärvideos bei Youtube oder Blogbeiträgen keine große Hürde dar.

Im Rückblick wurden über lange Zeiträume Renditen mit Aktien bzw. ETFs um die 8 % pro Jahr erzielt. Auf kurze Sicht kann es natürlich zu erheblichen Schwankungen kommen, welche langfristige Anleger nach einer Eingewöhnungszeit nicht stören sollte.

Kalkulation

Auch für diese Variante gibt es eine Möglichkeit, die Entwicklung über 32 Jahren zu berechnen.

Meine Renditeannahme liegt bei 3 % jährlichem Kurswachstum, 3 % jährliche Dividendenanhebungen und einer Anfangsbruttodividendenrendite von 2,5 %. Es besteht natürlich auch die Alternative, in nicht ausschüttende Aktien oder ETFs anzulegen.

In meinem Beispiel reinvestiere ich die erhaltenen Dividenden, setze die Kapitalertragssteuer auf 26,375 % und berücksichtige nicht den Steuerfreibetrag in Höhe von 800 Euro. (konservativer Ansatz)

| Endsumme | Gesamtrendite | jährliche Rendite | jährliche Dividendenerträge |

|---|---|---|---|

| 986.795 Euro | 208,3 % | 6.51 % | 65.077 Euro |

Für dieses Ergebnis müsste ich monatlich ab heute bis zu meinem Ruhestand "nur" 833 Euro investieren. Die jährlichen Bruttodividendenerträge von 65.000 Euro würden meine Rentenlücke füllen. (65.000 Euro / 12 Monate = 5.416 Euro * 0,73 (Kapitalertragssteuer) = 3.954 Euro)

Umso früher mit der Investition an der Börse begonnen wird, desto stärker macht sich der Zinseszins bemerkbar. Ändere ich den monatlichen Sparbetrag auf 300 Euro pro Monat und die Dauer auf 44 Jahre (Anfang 20), erhalte ich folgendes Ergebnis:

| Endsumme | Gesamtrendite | jährliche Rendite | jährliche Dividendenerträge |

|---|---|---|---|

| 1.046.855 Euro | 560,8 % | 12,75 % | 99.445 Euro |

Einen großen Vorteil sehe ich in dem Weg, von Dividendeneinnahmen zu leben und im Gegenteil zur Sparbuchvariante nicht das angesparte Kapital zu verbrauchen. Die Optionen sind also wesentlich vielfältiger und man hätte z.B. die Wahl, das Depot an seine Kinder zu vererben.

In meinem Video bin ich noch mehr auf die Thematik eingegangen.

Fazit

Ich habe mich bereits vor einigen Jahren für die Kapitalanlage am Aktienmarkt entschieden und versuche damit aktiv der Altersarmut zu entgehen und meine Rentenlücke zu schließen.

Auch wenn unser Finanzminister kein Freund von Wertpapieren ist, kann ich nur hoffen, dass sich vor allem junge Arbeitnehmer eine neutrale Meinung bilden, sich informieren und nötige Schlüsse ziehen.

Congratulations @dividendencheck! You have completed the following achievement on the Hive blockchain and have been rewarded with new badge(s) :

Your next target is to reach 400 upvotes.

Your next target is to reach 100 comments.

You can view your badges on your board and compare yourself to others in the Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPIch fürchte deine Annahme zur Kapitalertragssteuer ist zu optimistisch. Glaube nicht, dass wir noch lange die aktuelle Abgeltungssteuer haben werden, da nur noch eine Minderheit der Parteien sich dafür ausspricht und vermutlich irgendwann auf den persönlichen Steuersatz gehoben wird. Das man hierbei am Ende ausgerechnet jene entlasten wird, die für die Rente vorsorgen, zweifel ich stark an. So sozial sind die Genossen dann nun wieder auch nicht.

Insgesamt muss man auch berücksichtigen, dass die Generation bis 2040 damit konfrontiert ist, dass sie mehr Steuern auf ihre Rente bezahlen muss. Diesen Taschenspielertrick haben viele noch gar nicht auf den Schirm und wird ein böses Erwachen geben.

Am Ende bleibt ohnehin nur: Das beste drauß machen und am Ende sehen wie weit man kommt. Wer sich nur auf die aktuelle staatliche Rente verlässt, wird aber eher wenig Freude haben.

Stimmt, da kommt sicherlich noch was auf uns (Anleger) zu.

Zu Not muss man Konsequenzen ziehen und Deutschland den Rücken kehren.

Da es sich hierbei um einen Betrag in der Zukunft handelt, müsstest du diesen noch auf den heutigen Tag abzinsen. Das Abzinsen erfolgt immer mit dem "sicheren Marktzins" lt. Kapitalmarkttheorie. Dafür nimmt man die Rendite 30jähriger US-Staatsanleihen. Diese liegt momentan bei 2,1%. (https://www.finanzen.net/zinsen/30j-us-staatsanleihen)

Wenn Du nun mit diesem Wert abzinst, erhältst Du immer noch 1511 €, die du theoretisch benötigst. (3000 / (1,021^396)). Das ist immer noch viel.

Aber wenn du mit einem "sicheren" Zins von 6,51% rechnest, dann sieht das Bild ganz anders aus. Dann sind es nur noch 374 € pro Monat, die du ab heute zurücklegen müsstest, um dein Ziel zu erreichen.

Wohl dem, dessen Rechnung aufgeht. ;)

wie @gammastern schon schrieb, ist nicht damit zu rechnen, dass gewählte Politiker es zulassen werden, dass irgendjemand durch Sparsamkeit zu Reichtum kommt. Die Steuern auf Kapitalerträge könnten stark steigen oder neue Steuern könnten ebenso das Einkommen bzw. Vermögen stark belasten. Zuzutrauen ist der Politik allemal.

D.h., du benötigst auch eine Plan B, wenn dies so kommen sollte.

Also Vermögen bzw. Vermögensströme aufbauen, an die das deutsche Finanzamt nicht herankommt. Ganz spontan fallen mir nur Auslandsvermögen und Kryptos ein. Bei den Kryptos gibt es wiederum die Möglichkeit, sie mithilfe von Debitkarten ausgeben zu können, ohne das du sie über eine Börse in Euros umtauschen musst. Oder wir sind in der Zukunft soweit, dass wir auch mit Kryptos direkt zahlen können.

Das nur für den Hinterkopf.

Wenn es soweit kommen sollte würde ich mir tatsächlich Gedanken über das Auswandern machen.

Ein Land, welches seine Bürger wie Zitronen bis zum letzten Tropfen ausquetscht muss man sich nicht unbedingt antun.

Wie siehst du die Gefahr, dass sich Politiker auch für Kryptowährungen was einfallen lassen ?

Die Politik wird sich auch was für Kryptowährungen einfallen lassen, aber sie kommen da schlechter ran, weil sie dezentral in zensurresistenten Netzwerken gespeichert werden. Zudem kennst nur du den Zugang zu deiner Wallet. Wenn du keine Bank benutzt, keine deutsche, dann ist es sehr schwer daran zu kommen und noch schwerer wenn du selbst deine Wallet verwaltest. Bei Aktien, die man über herkömmliche Börsen kauft und die bei der Clearstream der Deutschen Börse lagern, ist das auf jeden Fall einfach.

Der nächste Riesenschritt ist, wenn Aktien auf die Blockchain kommen. Das wird geil.

Es wird passieren und gebe da @eisenbart Recht! Kryptos sind eine gute Alternative und letztendlich werden diese auch die Hyperinflation, die schon da ist bzw. kommen wird, wohl überleben.

Das der Staat auf Dein Erspartes zugreifen kann, das ist in Österreich, soweit mir bekannt ist, schon fix. Das ist nur vielen nicht bewusst ...

Klug ist jener, der jetzt handelt und sein Erspartes definitiv streut.

wie soll man das machen? ich bin am bau tätig! unmöglich

Ich verdiene (leider) auch nicht fürstlich. Was mir hilft ist meine Frau, die zwar etwas weniger Netto erhält, aber zusammen kriegen wir die 800 € im Monat zusammen.

ja ich verdiene auch ned viel. kann 400 wegsparen.

Ich habe vor Jahren angefangen mit dem Sparen in ETFs und Aktien.

Damals noch ca. 200-300 € im Monat. Mittlerweile erhalte ich ca. 200-300 € Dividenden im Monat. Das hilft mir auch nochmal weiter :)

Wie alt bist du eigentlich ?

wie lange machst du das schon?wow so viel? ich bekomme 25-30 euro.

bin 33 und werde 34.

Ich habe mit Mitte 20 angefangen. Ich bin auch 34 ✌️

Man muss nur dranbleiben dann kommt es automatisch.

Du bist noch jung und legst mehr an als 90 % aller deutschen.

ja das sind wir noch alle :)

ja das sind wir noch alle :)ich bleibe ja auch dran, muss ich ja 😀

Du kannst ab 10 bis 25 € im Monat Aktiensparpläne ausführen. Vielleicht passt das bei dir. Man muss nicht mit tausenden von Euros anfangen.

ja ich spare 400 weg. zehn aktien sowas. dividende und wachstumsaktien.

Ich empfehle auch das eine oder andere seriöse Onlinebusiness ;-) ...

Von ... bis ...

800 ist viel zum sparen.

ich spare 400

Nicht so bescheiden! Eine Sparrate von 400€ ist extrem gut und das schaffen nur die wenigsten, du gehörst damit meiner Ansicht nach zu den Top-Sparern. 💪🏼 Mehr geht immer, wenn es die Situation zulässt. Wichtig ist, das Sparen konsequent durchzuziehen; Disziplin wird langfristig fürstlich entlohnt! 😊

das stimmt, habe ja auch schon mehr geschafft. 1000 euro wäre hald sehr cool. man will immer mehr :)😀

Gebe Dir zu 110% Recht. Disziplin darf ich auch da und dort noch anwenden ;-) 400 ist tatsächlich sehr hoch und gut. Wenn Du das Klug streust, dann wirst Du langfristig der Sieger sein und ein entspanntes Leben haben ...

... ich habe Mentoren die sind mit 21 schon mehr als finanziell durch.

DANKE!!!! Danke für diesen wunderbaren Worte. Du sprichst mit quasi aus der Seele. Corona, Pension, Wirtschaft, Jobs und Co, wer jetzt nicht handelt bleibt irgendwann auf der Strecke.

Während sich der Eine über Reflinks beschwert, die ich gepostet habe, handelt der Andere schon, fragt nach, holt sich die Informationen die er braucht und trifft die beste Entscheidung seines Lebens.

Ganz gleich, was Du im Leben machst. Wenn Du jetzt nicht handelst ...

Toller und gut geschriebener Beitrag.

Ganz liebe Grüße

@schmidi

Vielen Dank für die netten Worte!

Ohne Eigenverantwortung wird es schwer, der Altersarmut in DE zu entkommen.

Leider wollen es viele immer noch nicht wahrhaben.

LG

Sebastian

Am besten mit !PIZZA vorsorgen, dann hat man immer was zu Beißen😀

@dividendencheck! I sent you a slice of $PIZZA on behalf of @lxsxl.

Learn more about $PIZZA Token at hive.pizza (3/10)