Der Goldpreis - zu hoch, zu niedrig? - genau richtig!

Liebe Steemitgemeinde,

Liebe Freiheitsfreunde,

Liebe Freiheitsfeinde,

Liebe Goldbugs,

@indextrader24 hat sich heute in einem Artikel Gedanken zum Goldpreis gemacht.

Da das meiste in den Kommentarspalten immer untergeht, möchte auch ich mich mit einem Artikel zu dem Thema äußern.

Von den Kritikern unseres Geldsystems hört man ja immer wieder, dass der Goldpreis viel zu niedrig sei bzw. von den Zentralbanken künstlich gedrückt würde oder aber, dass sozusagen ein Marktversagen vorliegt, weil die Märkte nicht kapieren, dass der Goldpreis viel höher liegen müsste.

Als ehemaliger zertifizierter Edelmetallberater kenne ich natürlich diese Argumente und habe sie auch geglaubt und verwendet. Als mir aber zu große Zweifel kamen und es verlangt wurde, dass man die Kunden auch bei einem Preis von $1,900 pro Unze Gold und $50 pro Unze Silber noch ins Gold treibt, bin ich trotz der hohen Provisionen ausgestiegen.

Schauen wir uns zuerst einmal den aktuellen Goldpreis an (Future):

Knapp $1,500. Nichts Besonderes.

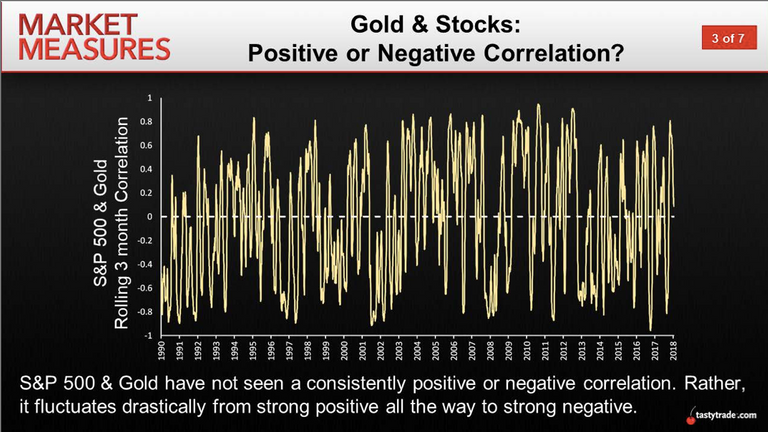

Der Goldpreis steigt heute, die Experten würden sagen, wegen des Sell-Offs an den Aktienmärkten, die Statistik zeigt aber, dass es diese negative Korrelation langfristig nicht gibt, wie man in untenstehender Grafik sehen kann.

Quelle

Schauen wir uns die Argumente der Goldbugs im Einzelnen an.

1. Marktversagen:

Der Nobelpreisträger Eugene Fama hat mit seiner Efficient Market Hypothesis ausreichend dargelegt, dass alle vorhandenen Informationen in den Märkten eingepreist sind.

Auch die zukünftigen Erwartungen sind, vor allem in den Optionsmärkten, eingepreist.

Die Teilnehmer kennen die Goldreserven, den Jahresverbrauch, die Recyclingquote, die Zentralbankbilanzen, die Prognosen über zukünftige Technologien, usw.

Es ist also extrem unwahrscheinlich, dass die Märkte hier so extrem daneben liegen, wie es die Goldbugs glauben zu wissen.

2. Die Zentralbanken drücken künstlich den Goldpreis:

Ich sage das Gegenteil ist richtig!

Schauen wir uns zunächst die Prognose zum Weltjahresverbrauch an Gold im Jahr 2019 an:

The world will consume 4,370 tonnes of gold this year, the most since 2015 and up slightly from 4,364 tonnes in 2018, consultancy Metals Focus said.

Quelle

Nun zur erwarteten Jahresproduktion:

Metals Focus said gold supply would rise by 1 percent to 4,707 tonnes thanks to higher mine production and recycling and some producer hedging.

Quelle

Es wird also sogar etwas zu viel produziert, was nicht gerade für Preissteigerungen spricht.

Nun zur Rolle der Zentralbanken:

Quelle

In Summe: 27,225.9 t

Die Zentralbanken halten also das 5.8-fache der Weltjahresproduktion vom Markt fern!

Von einer künstlichen Preisdrückung kann hier überhaupt nicht die Rede sein.

Genau das Gegenteil findet statt.

So etwas nennt man cornering.

3. Zukünftige Technologien brauchen unglaublich viel Gold

Hier wären wir wieder bei der Efficient Market Hypothesis.

Wenn es so ist, dass man in der Zukunft viel mehr Gold für Technologie braucht, dann ist das in den Märkten bekannt und entsprechend eingepreist.

Zusammengefasst kann man sagen, der Goldpreis ist genau richtig.

Eine politische Einstellung kann man haben, man sollte sie aber beim Investieren/Traden besser an der Garderobe abgeben und nur die nackten Zahlen betrachten.

Langfristig fährt man damit besser.

Bis bald.

Stephan Haller

P.S. Versetzt Euch einmal in die Lage eines Außerirdischen oder in die Lage eines Eingeborenen, der zum ersten Mal in die Zivilisation kommt.

Er sieht nun, wie wir Menschen unter unglaublich großen Arbeitsaufwand und Umweltzerstörung Gold aus dem Boden holen, um es dann wieder unter der Erde in Tresoren zu vergraben.

Auf die Frage was das soll, geben wir ihm dann folgende Antwort:

„Damit sichern wir unseren zukünftigen Wohlstand.“

Hab mich auch schon gefragt, warum der Preis in letzter Zeit so steigt.

Was sagst du zu dieser Wette:

https://www.finanzen.at/nachrichten/rohstoffe/kann-der-goldpreis-bis-2021-bis-auf-4-000-us-dollar-oder-gar-noch-hoeher-klettern-1028728546

Posted using Partiko Android

Das dürfte Teil einer multiple leg Strategie sein.

Ich schätze da hat jemand calls verkauft (wettet also auf fallende Kurse) und möchte damit seine buying power reduction drücken.

Eine Standardabweichung für die nächsten 365 Tage wären +/-$187.(angenommene Volatilität/100 * Goldpreis = 0.126*1485)

Das heißt, die Wahrscheinlichkeit dass der Goldpreis in 365 Tagen um $187 höher schließt ist 16%.

Zwei Standardabweichungen wären $374.

Hier liegt die Wahrscheinlichkeit, dass der Goldpreis in 365 Tagen um $374 höher schließt bei 2.5%.

Drei Standardabweichungen wären $561.

Hier liegt die Wahrscheinlichkeit 0.15%.

Plus $2,515 in 1.5 Jahren?

Nicht sehr wahrscheinlich.

Danke für die Aufklärung. Für mich klang das auch sehr unrealistisch. Erinnert mich an die Wette von McAfee. Wie du auch schon erwähnt hast gibt es keine Experten.

Posted using Partiko Android

Die Argumentation auf Jahresbasis ist so eine Sache - da die 10 Jahresvola bei rund 52 Prozent liegt.

Die einfache Standardabweichung 790 Dollar ausmacht. In dem Fall relativieren sich die Wahrscheinlichkeiten. Gilt natürlich in beide Richtungen.

!COFFEEA

Ich glaub ja den ganzen Goldscheiß auch nicht. Gebt mir bitte daher Euer Gold. Leroy erlöst Euch von dem Bösen.

Ich hab’s dem Walter Eichlburg gegeben.

Dafür werde ich dann geadelt, wenn der Kaiser kommt.

Nobel-Gedächtnis-Preis 🤨

Da muss ich noch mal nachhacken: die Märkte sind allgemein also sehr effizient und überall wo viele Augen drauf sind, sind sie es sehr wahrscheinlich aber die Märkte sind nicht immer im Sinne von überall + zu jeder Zeit effizient.

Wären die Märkte IMMER effizient in dem Sinne als dass ALLE verfügbaren Informationen eingepreist sind, wie kann es dann sein, dass der bevorstehende Bankrott der Lehman-Brothers nicht eingepreist war? Bankrott emergiert ja nicht und kommt auch nicht spontan aus dem Nichts. Alle gleich schlecht im Interpretieren von Daten?

Dann richtet sich Effizienz ganz klar nach der Methode und hat nichts mit Richtigkeit zu tun.

...warum solln sie also trotz ihrer Effiziens nicht auch hier gleich doof sein, wenn es um die Bewertung geht? Sie können ja alle, ALLE Informationen nach dem momentan Möglichen gleich interpretieren...heist aber nicht, dass sie richtig liegen...

*die Betonung auf IMMER nicht nur weil starke Theorie immer gültig sein sollten, sondern weil die kleinen Ausrutscher wo sie es nicht sind mal eben die Weltwirtschaft zum Zusammenbruch bringen.

Somit würde ich behaupten: "Eingepreist-sein" und "richtig" sind nicht das selbe, so wie es bei prediction-markets der Fall sein soll (wäre ja auch zu schön würde das dicke Geld die Zukunft kennen, dann wäre der freie Markt tatsächlich immer die beste Regierung. Dass es bei den von dir angesprochenen Punkten wie "Zukunft von Technologien" so ist will ich nicht anzweifeln)

Ist natürlich ein Irrglaube, dass alles eingepreist ist.

Das Wissen im Jetzt ist eingepreist.

Die Zukunft in den Optionsmärkten nur als Schwankungsbreite.

Outlier Moves sind Teil der Statistik, kommen aber viel öfter vor, als die Wahrscheinlichkeitsrechnung voraussagt.

Die Märkte sind niemals Perfekt und lernen ständig dazu. Vor dem 87er Crash gab es z.B. keine put skew.

Sie sind aber das Beste was wir haben und in ihren Voraussagen wesentlich genauer als irgendwelche Experten, die noch dazu dafür bezahlt werden.

Thorsten Polleit (Degussa), der Silberjunge, usw.

Kenne ich alle nur zu gut. Die hatten wir immer als Redner für unsere Großkunden.

Ok so klingt es schon realistischer. Training oder "Lernen" ist wohl ein wichtiges Argument für spekulative Vorhersagemärkte und auch ein Argument für Futarchy bzw. Regierung durch Optionsmärkte aber Lernraten bzw. Anpassungsraten sind aber nur so gut wie das System in der Lage ist zu adaptieren. Selbst wenn sie können heist das nicht das sie wollen -->

2 . zentrale Punkt gegen Märkte als Entscheidungs-Tool/Decision-Markets ist nämlich das von @stayoutoftherz angebrachte, dass der Markt bei rationalen Teilnehmern dann falsch liegen muss wenn der Profit den man aus der falschen Entscheidung genriert (Y) höher ist als der Gewinn der richtigen Entscheidung im Markt (X). Side-bets müsste immer ausgeschlossen sein, es müsste immer gelten X>Y.

Diese Diskussion hier wurde 2010 schonmal zwischen Friedman Jr., Pr. Hanson und Mencius Moldbug geführt. Der Payoff der Wette im Optionsmarkt mag riesig sein, manchmal eine Milliarde?... Was ist mit Y? Bei Regierungsbelangen geht es um billionen wenn nicht billiarden. Die Vormachtstellung der Weltwährung garantiert wohl den höchsten, nicht aufwiegbaren Payoff (Weltmacht). Wie du selbst sagtest hat der USD seine stärke nicht durch Militär sondern den Backup an Nutzern. Diese Nutzerbasis ergo der Wert maximiert sich also dadurch, dass man den Nutzwert von Konkurrenz-Produkten minimiert. Währungen sind nicht coexistent sondern konkurrieren um Marktanteil da es nur "ein" Geld gibt - proportional zur Wertschöpfung. Das war dann auch @indextrader24 s Punkt so wie ich es verstanden habe. Gold ist allenfalls fraktionale Reserve und das Offenlegen hat nur innerhalb des Systems seinen Wert. Das ist doch ne Tautologie :D Sie legen ihre Aktivität offen gegenüber wen? Gott? dem König?

Eine einzige Antwort reicht aus: folg Geld und Macht den Natur-Gesetzen und ist es pareto-verteilt? Wenn ja, dann gibt es einen Teilnehmer der deutlich mehr hat als ALLE anderen. Nicht 10 gleiche, nicht 2 gleiche die sich wie Ying und Yang die Waage halten, einen.

Insgesamt sind Optionen ein Nullsummenspiel.

Was der eine gewinnt, verliert der andere.

Wir haben es hier schließlich mit einem Vertrag zwischen zwei Personen zu tun (wie beim Geld)

Richtig! Man muss das Geld immer vom Wertmaß trennen.

Wo finde ich die Angaben zur Geldmengenentwicklung im US-Dollar seit der Jahrtausendwende?

Leider finde ich dazu nichts mehr seit mehr als 10 Jahren.

Wäre schön, wenn man eine Seite mal hat aus der hervorgeht wie und in welchem Maß die Geldmenge im US-Dollar sich in den letzten 20 Jahren entwickelt hat - oder besser noch in den letzten 50 Jahren...

Beste Grüße.

!COFFEEA

https://tradingeconomics.com/united-states/money-supply-m0

Ist aber nur die Menge an Zentralbankgeld

Schön auf den Punkt gebracht. Dies setzt freilich die Existenz von freien Märkten voraus in denen Wettbewerb stattfinden kann. Dies ist aber in Form von Staatsgeldsystemen mit Zentralbanken nicht der Fall. Der staatliche Zwang krankes Geld zu verwenden führt schlussendlich dazu, dass das Preisgefüge verzerrt wird.

Wenn krankes Geld durch Kreditexpansion ohne sorgfältige Bonitätsprüfung in seiner Menge ausgeweitet wird, dann ist die Mengenentwicklung in Relation zum guten Geld durchaus von Relevanz - unbeschadet der Frage der natürlichen Nachfrage nach gutem Geld.

!COFFEEA

!BEER

In England beträgt die Menge Zentralbankgeld nur noch 3% vom gesamten Geldumlauf. Ich glaube nicht dass hier viel verzerrt wird.

Posted using Partiko iOS

View or trade

BEER.Hey @lauch3d, here is a little bit of

BEERfrom @indextrader24 for you. Enjoy it!!COFFEEA

Erfrischend andere Perspektive.

Leider nicht sehr überzeugend.

Nur weil die Notenbanken Gold horten, heisst das noch lange nicht, dass sie den Goldpreis nicht trotzdem drücken. Es gibt ein extrem starkes Interesse, dass Gold als Fluchtwährung und Krisenvorsorge NICHT attraktiv ist. Eine ständig steigender Kurs wäre verheerend für das Fiatsystem.

Sie haben die Mittel und ein starkes Motiv - warum sollten sie es NICHT tun? Außerdem gab es bereits Verurteilungen wegen Goldkursmanipulation, mehr darüber z.B. hier

Die geschätzten Mengen für Produktion und Verbrauch sind reine Spekulation. Die Stellen, die diese Prognosen herausgeben, sind sicher nicht unabhängig, sondern hängen mit drin.

Im Text stehen auch die Zahlen von 2018. Sind nicht viel anders.

Hast Du schon jemals ständig steigende Kurse in irgend einem Rohstoff gesehen?

Also ich nicht.

Bei den Goldpreismanipulationen ging es um Mini-Kursveränderungen vor allem kurz vorm Settlement.

Das wird ständig versucht, um den Kurs so hinzubiegen, dass möglichst alle Optionen wertlos verfallen.

Jeder kennt das Spiel. Es ist weder ein Geheimnis noch eine Verschwörung.

Die größten Geldbesitzer haben also ein Interesse daran, den Wert ihrer größten Währungsreserve unten zu halten. Dir ist schon klar, dass Goldbestände bei jeder Bank auf der Aktivseite der Bilanz steht.

Außerdem müssen die Zentralbanken ihre Aktivitäten regelmäßig offen legen.

Auch die FED wird regelmäßig überprüft. Von großartigen Short Positionen ist da nichts zu sehen.

Ich an ihrer Stelle würde ja jeden Monat Calls gegen meine Goldbestände verkaufen. Bringt ein gutes Einkommen. Machen die aber auch nicht. Die Zentralbanken sind nicht mehr als eine große Clearingstelle.

"Der Nobelpreisträger Eugene Fama hat mit seiner Efficient Market Hypothesis ausreichend dargelegt, dass alle vorhandenen Informationen in den Märkten eingepreist sind."

"Zusammengefasst kann man sagen, der Goldpreis ist genau richtig."

a) nach Unternehmenspleiten einen Credit Crunch bekommen, Liquidität gebraucht wird und kurzfristig viel Gold verkauft wird oder

b) einen Inflationsschub bekommen und die Marktteilnehmer nach nicht-inflationierbaren Assets suchen, s. Graphik

Der Markt hat sie ja eingepreist, als alle Informationen offen auf dem Tisch lagen.

Selbst wenn Du bestimmte Informationen vorher hast, weißt Du nicht, wie die Märkte darauf reagieren werden.

Es wurden schon Leute wegen Insiderhandel verurteilt, obwohl sie mit ihren Insider_Trades Geld verloren haben. Stock Markets are random.

Gene Fama hat nie irgendwelche Voraussagen gemacht.

Er hat nur untersucht und ist zu den Ergebnissen gekommen, die ihm den Nobelpreis eingebracht haben.

Das Problem ist, dass man immer nur von denen hört, die zufällig einmal richtig lagen und richtig viel Kohle gemacht haben. Von den tausenden die pleite gegangen sind hört man nichts mehr.

Schaut man genau hin, haben alle den gleichen Fehler gemacht:

Viel zu viel Leverage und zu directional.

Hier ist ein schöner Vergleich: (die Statistik stammt von 2013)

Derjenige, der zugibt, dass er nichts weiß und stur jeden Monat den Strangle in Walmart verkauft, schlägt den Experten Warren Buffett mit seinem gesamten Research Team um Längen.

!COFFEEA

"Der Markt hat sie ja eingepreist, als alle Informationen offen auf dem Tisch lagen."

"Gene Fama hat nie irgendwelche Voraussagen gemacht."

"Derjenige, der zugibt, dass er nichts weiß und stur jeden Monat den Strangle in Walmart verkauft, schlägt den Experten Warren Buffett mit seinem gesamten Research Team um Längen."

a) mehr Trader den WMT Strangle traden

b) die entsprechenden Optionspreise steigen

c) eventuell die Volatilität von WMT sinkt

Das sollte gemäss EMH dazu führen, dass der Erwartungswert für den Return auf 0 geht (oder zumindest das alpha auf 0).

Die WMT Strangle hat man nur deshalb herangezogen, weil WMT eine der langweiligsten Aktien mit der niedrigsten IV ist (niedrige IV = billige Optionen).

Hätte man z.B. den RUT genommen und die Positionen frühzeitig gemanaged, um dem Gamma Risiko zu entgehen, sähe das Ergebnis noch besser aus.

Würde jeder versuchen Short Strangles zu verkaufen, würde der Gewinn natürlich gegen Null gehen (insgesamt sind Optionen sowieso ein Nullsummenspiel). Das gleiche gilt aber für jedes Wertpapier. Wenn alle plötzlich jeden Monat AAPL Aktien kaufen, wird auch keiner mehr Gewinn machen.

Short Strangles sind langfristig erfolgreich, da die Implied Volatility größer ist als die Realized Volatility.

Ein one standard deviation short strangle (short 16 delta put und call) hat eine theoretische Gewinnwahrscheinlichkeit von 68%. Da man ja die Optionsprämie bezahlt bekommt, verbessert sich der break even point und die theoretische Gewinnwahrscheinlichkeit auf ca. 72%.

Die tatsächliche Gewinnrate liegt aber bei 82% (für Indices).

Ist das ein Zeichen, dass die Märkte nicht effizient sind?

Nein.

Im Optionsmarkt haben wir es mit einem Versicherungsmarkt zu tun.

Der Verkäufer einer Option übernimmt die Rolle eines Versicherers oder eines Casinos.

Man hat einen vorher definierten Maximalgewinn, aber theoretisch einen unlimitierten Verlust.

Das hohe Risiko ist man nur bereit einzugehen, wenn eine hohe Gewinnwahrscheinlichkeit lockt.

Versicherungen sind insgesamt immer zu teuer, weil das zu versichernde Unglück für den Einzelnen meist so katastrophal ist, dass er gerne bereit ist “zu viel” zu bezahlen.

Der Zocker, der den unlimitierten Gewinn sucht, zahlt auch gerne zu viel bzw. nimmt eine zu geringe Gewinnwahrscheinlichkeit in Kauf.

Von der Angst und der Gier lebt der Option Seller.

Posted using Partiko iOS

Interessant.

Wenn die Gewinnwahrscheinlichkeit so hoch ist, warum fahren grosse Finanzinstitute (die das Risiko tragen können) nicht die Strangle-Strategie und verkaufen grossflächig solche Optionen (idealerweise automatisiert)? In einem effizienten Markt sollte diese Gewinnwahrscheinlichkeit nicht unausgeschöpft bleiben, oder?

Machen sie ja. Die Allianz verkauft z.B. ständig puts im SPX. Buffett macht auch ca. 1/3 seiner Gewinne mit Derivaten. Die wirklich großen (von denen aber man nie was hört) verkaufen auch ständig Strangle. Auch ich mache praktisch nichts anderes (ich bin aber nicht groß). In meinen Büchern beschreibe ich das Ganze genauer.

Laut Andre Kostolany verkauft der Vatikan ständig calls gegen seine Aktienpositionen.

Der normale Investor lässt unglaublich viel Geld liegen, wenn er nur Aktien kauft. Würde man anstatt die Aktien zu kaufen, einfach so lange puts verkaufen, bus man die Aktien irgendwann zugeteilt bekommt und dann calls gegen die Aktien, dann hätte man innerhalb 2-3 Jahren so viel Geld eingenommen, dass man den Aktienpreis wieder zurück hat.

Das Volumen müsste dann doch reichen, um den Gewinn gegen Null gehen zu lassen. Ist ja kein perpetuum mobile.

!COFFEEA

Kein Geld, kein Gold und dennoch hat mir Dein Artikel gefallen. Ganz besonders das „PS“. Da muss ich drüber grübeln!

Moin,

am Ende hat der Markt immer recht. Freilich setzt im Hinblick auf die Effiziens der Märkte dies auch vorraus, dass allen Marktteilnehmern alle relevanten Fakten bekannt sind - sprich Transparzenz gegeben ist.

Ist dies nicht der Fall so kann der Markt auch nicht effizient sein und sich dennoch im Ungleichgewicht befinden.

!COFFEEA